|

|

|

25 de

Maio de 2001

Lauro Jorge Prado

O administrador e o

nevoeiro no caminho da decisão.

Administrar uma

empresa é conduzi-la por caminhos cheios de

obstáculos e perigos a cada instante. O

diferencial entre uma e outra empresa está

na forma de como o administrador domina as

ferramentas de controle que serve de instrumento

para guiá-lo.

É muito comum hoje em dia notícias de

tropeços de empresas que se arriscaram e se

deram mal porque não souberam avaliar certos

aspectos que envolvem a difícil

condução num mar de

competição e riscos.

|

|

|

A escolha e a compreensão de como funciona

as ferramentas gerenciais é fundamental para

uma organização, não adianta

ter a ferramenta e não saber quando e como

usá-la.

Certa vez ouvi uma história que exemplifica

bem esta situação.

"Um típico lorde inglês, com cartola,

fraque e bengala sai para sua caminhada

diária quando começa a baixar um

intenso nevoeiro. Sem se importar muito o lorde

continua o seu passeio, pois é um caminho

que ele conhece e domina muito bem.

Já caminhava há mais de trinta

minutos quando percebeu que não conseguia

mais ver nem um palmo a frente de seu nariz.

Pensou, pensou, e concluiu: ... Conheço cada

rua, cada prédio, cada obstáculo e

tenho um bom senso de direção, assim

continuou a andar, até que o fog tornou-se

tão espesso que não dava para seguir

em frente. Novamente o lorde começou a

conjeturar sobre que ferramentas tinha a sua

disposição para continuar. Concluiu

que a bengala que carregava era um ótimo

instrumento, dito e feito, assim procedeu. Colocava

a bengala a frente e tocava, estando livre seguia.

A certa altura ele tocou com a bengala a frente e

nada, tocou a direita, nada, tocou a esquerda e

nada, resolveu voltar e tocou atras, também

nada. O lorde ficou aturdido e na sua cabeça

começou a passar mil hipóteses: Onde

será que estou? Será que existe um

abismo em minha volta? O que eu posso fazer nesta

situação? E lá ficou o nosso

lorde inerte por horas a fio até que o

nevoeiro passou e então ele pode perceber

que sua bengala havia quebrado".

A minha história serve para demonstrar como

se sentem a maioria dos administradores frente ao

nevoeiro do dia-a-dia, onde, além de ter o

conhecimento necessário devemos ter os

instrumentos adequados e calibrados para enfrentar

as intempéries.

|

|

|

O sucesso de um

empreendimento está no seu propósito

principal, naquilo que está definido na sua

missão e visão, na sua

definição estratégica. Ter um

produto revolucionário, com um ótimo

preço e com uma qualidade acima da

concorrência, pode fazer a diferença,

porém não é tudo. Há

necessidade de entender como funciona o complexo

empresarial, o processo da

organização, e dotá-la de

instrumentos que indiquem a cada momento como

está a empresa e dê meios para que

cada responsável em cada atividade na

empresa possa corrigir o rumo com agilidade e

eficácia.

O que se vê ainda nas empresas é uma

forma míope de administrar, onde a gerencia

financeira vai por um caminho - o do controle e a

gerencia operacional por outro, havendo a

necessidade de reformulação de perfil

onde passa por um alinhamento e cumplicidade

necessária entre as duas gerências.

Não precisa a gerencia de

produção fazer um curso de

finanças, há necessidade tanto um

como ou outro compreender bem a cultura da empresa

e pensar de forma corporativa e

estratégica.

|

|

|

Ao longo dos tempos

vimos surgir várias ferramentas financeiras

que ajudam o administrador tomar decisões,

abaixo algumas das principais:

EVA - Economic Value Added (Valor econômico

agregado). Muito utilizado por empresas nos Estados

Unidos como a Coca-Cola, Monsanto e Procter &

Gamble. O EVA é uma marca registrada por

Stern Stewart, empresa de New York.

CFROI - Cash Flow Return on Investment ( Retorno de

Fluxo de Caixa sobre o investimento) que é

desenvolvido pelas consultorias BCG e pela HOLT

Value.

BALANCED SCORECARD - Fornece a estrutura

necessária para tradução da

estratégia em termos operacionais. Criado

por Robert S. Kaplan e David P. Norton em 1990.

|

|

|

O destaque deste

artigo é para o modelo BSC (Balanced

Scorecard), já que ele pode agregar todos os

modelos de controle financeiro e não

financeiro que existem, desde que propiciem ao

administrador uma forma de indicador de

desempenho.

Origem do Balanced Scorecard

Surgiu em 1990 como um estudo intitulado de

"Measuring Performance in the Organization of the

Future", patrocinado pela KPMG junto ao Instituto

Nolan Norton. O trabalho foi realizado por David

Norton, executivo principal da Nolan e por Robert

Kaplan, como consultor acadêmico.

Visa atender uma das grandes

preocupações dos gerentes em

acompanhar e assegurar que os objetivos da

estratégia da empresa serão

executados e alcançados.

BSC é uma ferramenta de apoio para

acompanhar e monitorar a evolução das

decisões da empresa, centrada em indicadores

chaves. Cada pessoa na organização

deve entender cada aspecto ligado a

estratégia, para que o sucesso seja

pleno.

O Balanced Scorecard está dividido em quatro

aspectos: Finanças, Processos Internos,

Clientes, Aprendizado & Crescimento. Em todas

as dimenções devem ter seus objetivos

, indicadores, metas e iniciativas muito bem

definidas e explicitas.

|

|

|

Estrutura

básica a partir da Visão

Estratégica:

|

|

Esclarecendo

e traduzindo a visão e a

estratégia.

- Esclarecendo

a visão

- Estabelecendo

o consenso

|

|

|

Comunicando

e Estabelecendo

Vinculações.

- Comunicando

e educando

- Estabelecendo

metas

- Vinculando

recompensas a medidas de

desempenho

|

|

Feedback

e Aprendizado Estratégico.

- Articulando

a visão

compartilhada

- Fornecendo

feedback estratégico

- Facilitando

a revisão e o aprendizado

estratégico.

|

|

|

Planejamento

e Estabelecimento de Metas

- Estabelecendo

metas

- Alinhando

iniciativas

estratégicas

- Alocando

recursos

- Estabelecendo

marcos de referência

|

|

|

Relação

de causa e efeito:

Finanças: ... permitir um

crescimento de receita sustentável

e uma gestão estratégica de

custos.

Processos Internos: ... buscar a

excelência de desempenhos dos

processos chaves.

Clientes: ... nossa

participação de mercado e

relacionamento com clientes serão

incrementados.

Aprendizado e Crescimento: ... teremos

recursos, clima e

motivação.

|

|

|

|

|

|

Objetivos:

|

Financeira:

Os objetivos financeiros representam metas

de longo prazo, gerar retornos acima do

capital investido na unidade de

negócio. O BSC permite tornar os

objetivos financeiros explícitos,

além de permitir ajustes entre

unidades de diferentes negócios e

de diferentes fases de seus ciclos de vida

e crescimento.

|

|

Clientes:

Dá ao executivo uma idéia

clara de seus segmentos alvos de clientes

e negócios, dispondo um conjunto de

medidas essenciais:

participação,

retenção,

captação,

satisfação e lucratividade.

Representam metas para as

operações, logística,

marketing e desenvolvimentos de produtos e

serviços da empresa.

|

|

Processos

Internos: Os executivos identificam os

processos críticos em que devem

buscar a excelência, a fim de

atender aos objetivos dos acionistas e de

segmentos específicos de

clientes.

|

|

Aprendizado

e Crescimento: Desenvolve objetivos e

medidas para orientar o aprendizado e o

crescimento organizacional. Os objetivos

estabelecidos nas perspectivas financeira,

do cliente e dos processos internos

revelam onde a empresa deve destacar para

obter um bom desempenho.

|

O BSC precisa ser mais do que uma

combinação de medidas financeiras e

não financeiras agrupadas em quatro

perspectivas. Tem que compor e demonstrar a

história da estratégia da unidade de

negócio. É a integração

das medidas de resultados com vetores de desempenho

através de várias

relações de causa e efeito.

A construção do BSC deve ligar a

missão e a estratégia de uma unidade

de negócio a adjetivos e medidas

explícitos. Porém isto representa

apenas uma parte do que é um BSC. Pois deve

fazer parte de um plano corporativo com

divulgação ampla de pessoas

envolvidas com as decisões da empresa,

principalmente funcionários de nível

corporativo e conselheiros.

A capacidade de aprendizado organizacional fica

muito clara, pois cada pessoa da

organização passa a compreender os

significado de cada indicador nos diversos setores

da organização, além de

estarem ciente da responsabilidade

atribuída, não importa se é

pela justificação ou pela

correção.

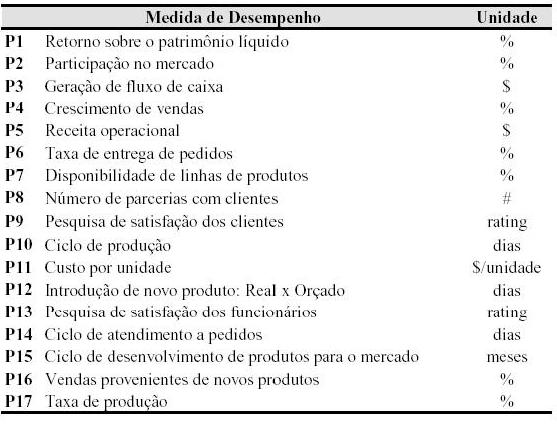

Exemplos

de Indicadores:

|

|

|

Conclusão

O BSC deve

ser assumido como um instrumento para

mensuração de desempenho que indiquem

a realidade da empresa, mostrando onde devemos

competir, que clientes devemos conquistar, o que

precisamos fazer para gerar valor aos clientes e

acionistas e acima de tudo como podemos identificar

e interagir para o crescimento e o aprendizado das

pessoas que compõem a

organização.

Devemos compreender e utilizar esta ferramentas em

conjunto com outras e de maneira integrada para

maximizar os lucros e criar valor, não

caindo na ilusão da bengala quebrada num

nevoeiro intenso.

|

|

|

Bibliografia:

Baseado no livro: A Estratégia em

Ação - Balenced Scorecard , Robert S.

Kaplan e David P. Norton, Eidora Campus 1997.

|

|

|